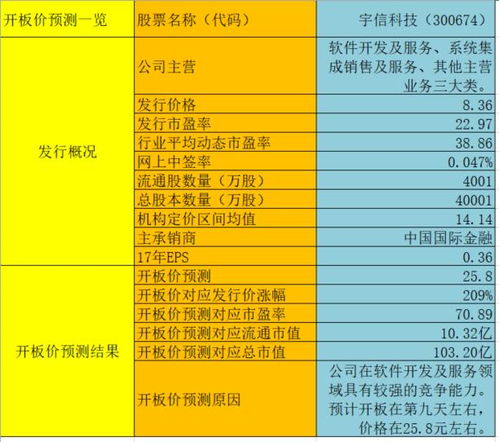

随着宇信科技(股票代码以实际上市为准)即将登陆资本市场,其作为一家专注于信息系统集成服务的企业,引发了市场广泛关注。投资者普遍关心其上市后的开板表现及潜在盈利空间。本文将从公司基本面、行业前景、市场情绪及可比公司估值等多维度,对宇信科技的开板走势进行预测,并提供一套简易的盈利计算思路,供投资者参考。

一、公司基本面与行业定位

宇信科技主营业务为向金融、政府、电信等行业客户提供信息系统集成服务,涵盖IT基础设施建设、应用软件定制开发、系统运维等。公司若能在技术积累、客户资源或细分领域解决方案上具备优势,其在新股定价时可能获得一定溢价。投资者需重点关注其招股说明书中披露的营收增长率、毛利率、研发投入占比及在手订单情况,这些是支撑上市后股价表现的核心要素。

二、开板预测:影响因素分析

- 市场情绪与新股热度:当前A股市场对新股,尤其是科技类新股的追捧程度,将直接影响宇信科技的开板时间与连板数量。若市场情绪乐观,且同期上市新股较少,可能获得较高溢价。

- 行业估值对比:参考已上市的信息系统集成服务类公司(如神州信息、华胜天成等)的市盈率(PE)和市销率(PS)水平,可初步估算宇信科技的合理估值区间。若发行价相对行业均值较低,开板后上涨空间可能更大。

- 发行规模与中签率:发行股本较小、中签率较低的新股,往往更容易被资金炒作,开板时间可能延后。投资者需结合发行公告具体分析。

- 基本面支撑:若公司财报显示高成长性(如近三年复合增长率超20%)、毛利率稳步提升,则开板后股价稳定性较强,可能走出“慢牛”行情而非快速开板。

初步预测情景:

- 乐观情景:若市场热度高且行业估值上行,宇信科技可能收获5-7个连续涨停板后开板,开板价较发行价上涨约150%-200%。

- 中性情景:在平稳市场环境下,预计3-5个涨停板后开板,涨幅约80%-120%。

- 谨慎情景:若遇市场调整或行业利空,可能较早开板(1-3个涨停),涨幅约30%-60%。

三、盈利计算简易模型

投资者可通过以下步骤估算打新收益:

- 中签数量计算:假设发行价为P元/股,申购中签率为R%,若顶格申购金额为M元,则预计中签股数 ≈ M / P × R%(实际以公告为准)。

- 开板卖出收益:设开板当日股价为Q元(可参考上述预测区间),则单签收益 ≈ (Q - P) × 500(沪市主板每签500股,深市为500股,需根据上市板块确认)。

- 收益率测算:打新收益率 ≈ (Q - P) / P × 100%。例如,若发行价20元,开板价40元,则单签收益1万元,收益率100%。

- 风险提示:收益需扣除交易税费;若开板后股价跌破发行价(破发),则可能亏损,需关注市场波动风险。

四、投资建议与风险提示

- 长期价值:信息系统集成服务行业受数字化转型驱动,长期前景向好。但需关注宇信科技的客户集中度、应收账款风险及技术迭代竞争压力。

- 打新策略:对于打新投资者,建议结合自身风险偏好参与申购。若中签,可设定目标止盈位(如开板当日涨幅达150%时部分卖出),避免过度追高。

- 开板后操作:开板初期股价波动较大,短线投资者需警惕回调风险;长期投资者可待估值回归后,根据公司季度业绩再择机布局。

###

宇信科技作为信息系统集成服务领域的新股,其开板表现将综合反映市场对科技服务板块的预期。投资者在追逐打新收益的应深入分析公司业务护城河与行业竞争格局,理性看待短期波动,方能在资本市场中行稳致远。

(注:以上分析基于公开信息及一般市场逻辑,不构成具体投资建议,股市有风险,决策需谨慎。)